2023 年中国移动游戏市场收入规模约为 2567.4 亿元,同比增长 3.2%。

游戏产品间的市场竞争已不再停留于内容和运营层面,包括更新节奏、商品定价、消费性价比、甚至游戏时长等层面的“内卷”,都贯穿了整个 2023 年。而另一方面,游戏版号稳定发布的节奏已超过一年,这即体现在了热门新游所覆盖到丰富品类上,也体现在了各大游戏厂商通过年度报告所传达出的信心上。

本次报告将从中国移动游戏市场概况、中国移动游戏市场产品现状、中国出海移动游戏现状以及中国移动游戏市场发展趋势等方面,做进一步的分析探讨。

以下为本次报告的部分核心内容。

中国移动游戏市场概述

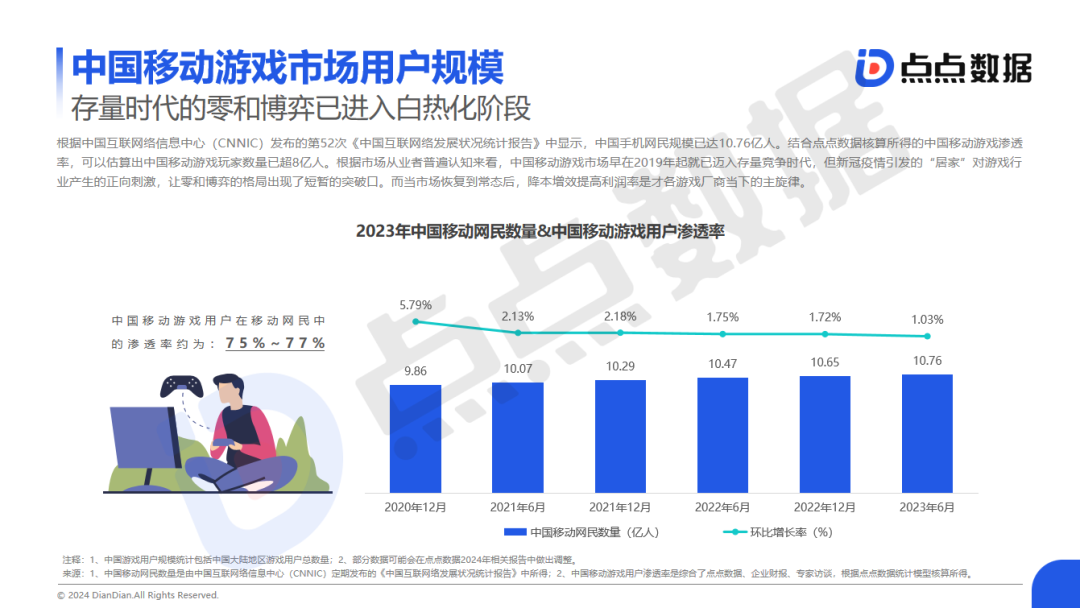

点点数据估算中国移动

游戏玩家数量已超 8 亿人

.存量时代的零和博弈已进入白热化阶段。

根据市场从业者普遍认知来看,中国移动游戏市场早在 2019 年起就已迈入存量竞争时代,但新冠疫情引发的“居家”对游戏行业产生的正向刺激,让零和博弈的格局出现了短暂的突破口。而当市场恢复到常态后,降本增效提高利润率才是各游戏厂商当下的主旋律。

游戏相关投资事件数量明显下滑,

行业更看重确定性收益

.国内投资事件数量同比减少 39%,全球范围内直接减半。

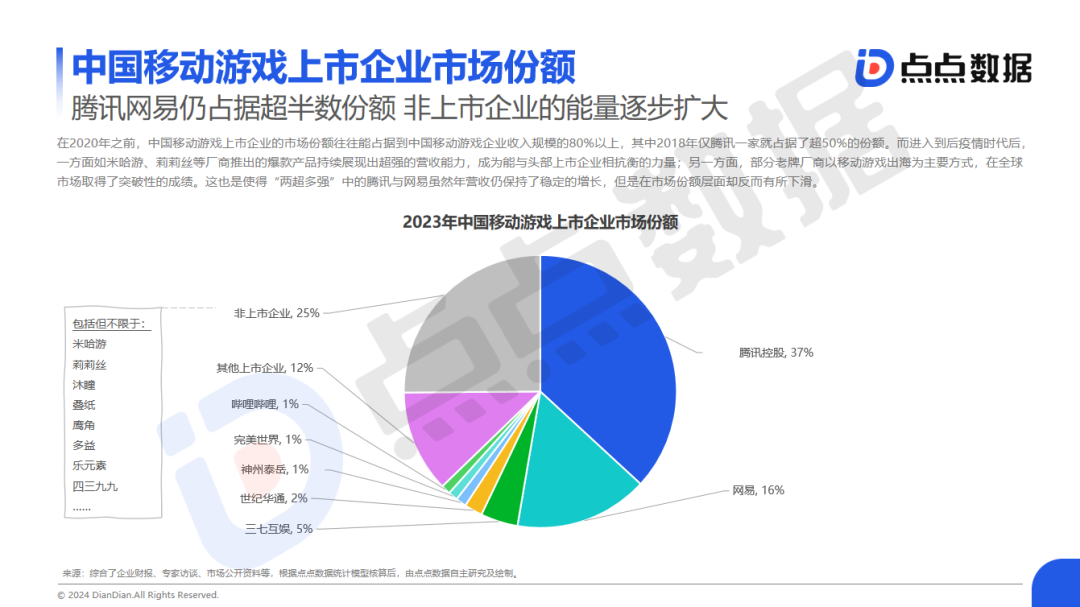

腾讯网易仍占据超半数份额,

非上市企业的能量逐步扩大

进入到后疫情时代后,一方面如米哈游、莉莉丝等厂商推出的爆款产品持续展现出超强的营收能力,成为能与头部上市企业相抗衡的力量;另一方面,部分老牌厂商以移动游戏出海为主要方式,在全球市场取得了突破性的成绩。

“市场回暖、海外市场、AI 工具、竞争加剧、小游戏“成游戏企业年度报告关键词。

中国移动游戏市场产品现状分析

玩家的消费行为更倾向于长期稳定的老产品

中国移动游戏依旧保持着较为传统的品类分布,其核心原因在于老产品的护城河极其稳固。玩家对于新游戏,在不确定运营策略和害怕付费沉默成本的情况下,消费意愿难以转移,从而造就了传统品类游戏依旧霸占收入榜的情况。

新手机出货量增长带动老游戏下载量

单局玩法/单机体验是主要共性因素

中国信通院于 2024 年 1 月 22 日发布的国内手机市场运行分析报告显示,2023 年国内手机市场总体出货量累计 2.89 亿部,同比增长 6.5%,这也直接带动了一众老游戏能持续保持高下载量的核心原因。而单机玩法和主打单局对抗/合作玩法的核心共性,是对于玩家保持长期活跃的要求不高,哪怕一段时间没登录过游戏,再次回流后依然能收获较为稳定、优质的游戏体验。

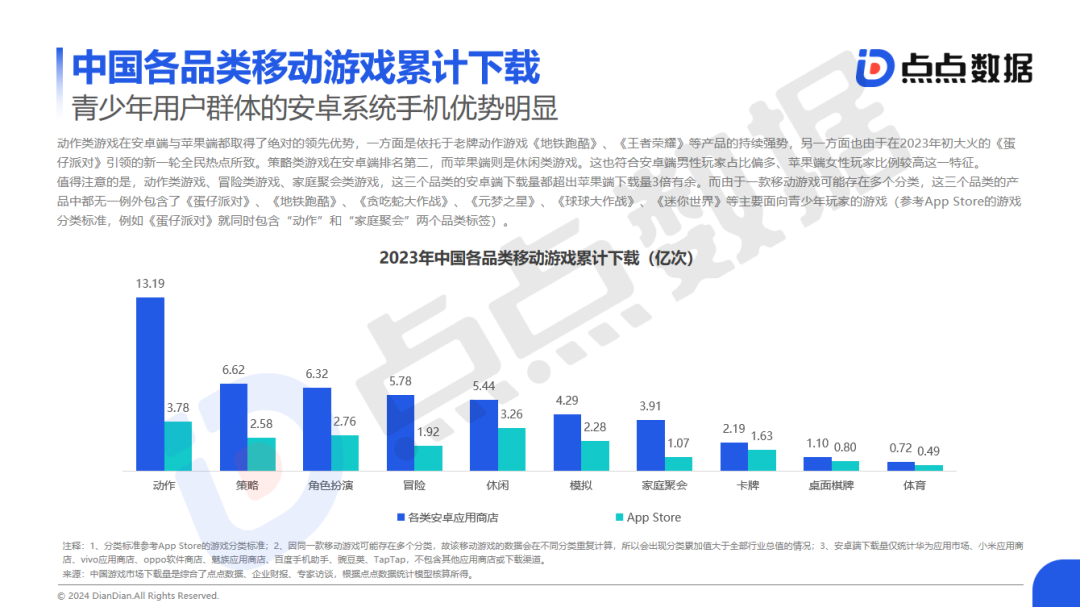

青少年用户群体的安卓系统手机优势明显

动作类游戏在安卓端与苹果端都取得了绝对的领先优势,一方面是依托于老牌动作游戏《地铁跑酷》、《王者荣耀》等产品的持续强势,另一方面也由于在 2023 年初大火的《蛋仔派对》引领的新一轮全民热点所致。策略类游戏在安卓端排名第二,而苹果端则是休闲类游戏。这也符合安卓端男性玩家占比偏多、苹果端女性玩家比例较高这一特征。

值得注意的是,动作类游戏、冒险类游戏、家庭聚会类游戏,这三个品类的安卓端下载量都超出苹果端下载量 3 倍有余。而由于一款移动游戏可能存在多个分类,这三个品类的产品中都无一例外包含了《蛋仔派对》、《地铁跑酷》、《贪吃蛇大作战》等主要面向青少年玩家的游戏。

RPG 类游戏仍是买量主力军

动作游戏在 iOS 端更具优势

角色扮演类游戏依然延续着一贯的强势表现,大幅领跑买量榜。这其中主要的游戏产品除了主流 RPG 外,还有大量传奇类游戏,且多以高爆率、送 VIP、免费畅玩、传承经典为主要宣传点。而由于中国安卓手机保有量高、安卓渠道更为多样丰富、安卓手机可以直接下载安装第三方应用等特点,大部分品类下的投放产品数量都是安卓端大于 iOS 端,唯有动作类游戏数据表现例外,也说明苹果手机用户更偏爱动作游戏。

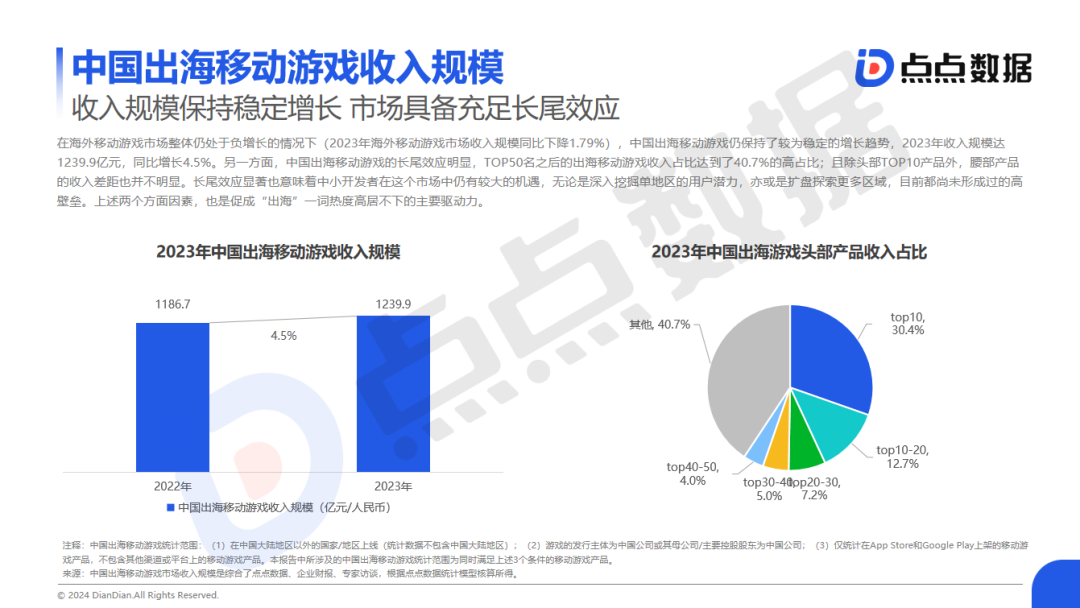

在海外移动游戏市场整体仍处于负增长的情况下(2023 年海外移动游戏市场收入规模同比下降 1.79%),中国出海移动游戏仍保持了较为稳定的增长趋势,2023 年收入规模达 1239.9 亿元,同比增长 4.5%。

另一方面,中国出海移动游戏的长尾效应明显,TOP50 名之后的出海移动游戏收入占比达到了 40.7% 的高占比;且除头部 TOP10 产品外,腰部产品的收入差距也并不明显。

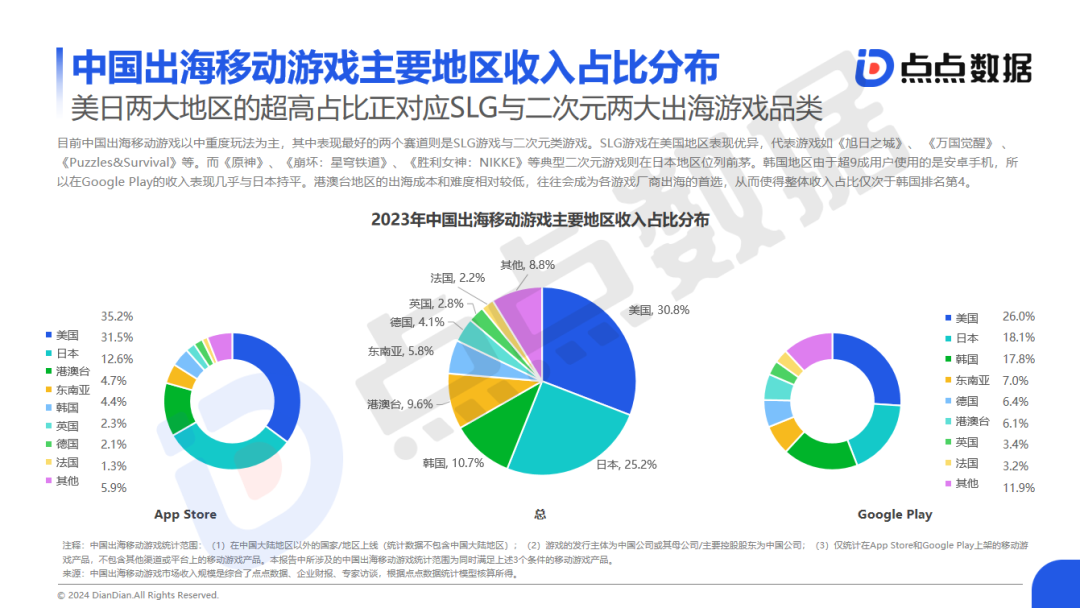

美日两大地区的超高收入占比正

对应 SLG 与二次元两大出海游戏品类

目前中国出海移动游戏以中重度玩法为主,其中表现最好的两个赛道则是 SLG 游戏与二次元类游戏。SLG 游戏在美国地区表现优异,代表游戏如《旭日之城》、 《万国觉醒》 、《Puzzles&Survival》等。而《原神》、《崩坏:星穹铁道》、《胜利女神:NIKKE》等典型二次元游戏则在日本地区位列前茅。

融合玩法 SLG 占据畅销榜单半席,

百家争鸣共同促进出海脚步

.不仅仅是休闲轻度游戏专属,部分重度硬核游戏同样适用。

随着手机硬件性能的提升以及中国网络质量的高速发展,“小游戏”可承载的游戏画面、游戏玩法已不亚于独立 APP 的游戏;且基于微信、抖音等头部应用的小游戏专题页,也已经基本解决了早年小游戏厂商最为头疼的入口问题。

同时,例如《无尽冬日》这样的原创精品 SLG 游戏杀入榜单,也预示着小游戏即将开启的高品质化道路。

如今主流的云游戏代表可以分为三类:

(1)由三大运营商各自推出的旗下云游戏平台;

(2)由第三方游戏平台、渠道、社区基于自身生态内,所推出的云游戏模块;

(3)由游戏厂商自主推出的,旗下热门游戏的独立云版本 APP。

得益于中国网络建设的发展脚步,网络延迟与流量消耗对中国玩家来说已基本不构成困扰。

上述三类云游戏代表,目前都不约而同的的采用了时间付费或订阅畅玩两种付费方式,和早期游戏行业的商业化模式极其相似。点点数据认为,在技术已经基本成熟的当下,商业化模式的转变或许会成为云游戏的下一个风口,从而创新出以云游戏为核心载体的游戏行业全新分发方式。

在中国移动游戏市场经历了换皮买量与精品化浪潮两个大的发展阶段后,现如今“高品质”已不再能成为吸引玩家的关键因素,除非是能领跑于市场的顶尖美术表现力,这在一定程度上成了“大厂专属”赛道。而在手机的外观形态、操作方式没有大幅变化的情况下,目前移动游戏的形式也已几乎被探索殆尽,中小厂的最优解将更多偏向于题材与创意之上。